Porovnání

Růst muslimského obyvatelstva v EU vede ke zvýšení vlivu muslimské diaspory. Islámské zvyky a tradice pronikají do všech sfér života Evropanů. Před 10 lety se fráze islámské bankovnictví zdála divná a směšná. Nyní mnoho evropských finančních institucí přijímá bankovnictví podle šaríatu. Rozhodli jsme se podívat, jak to funguje.

V islámském bankovnictví, stejně jako v tradičním, existují různé finanční nástroje. Prozkoumáme několik z nich.

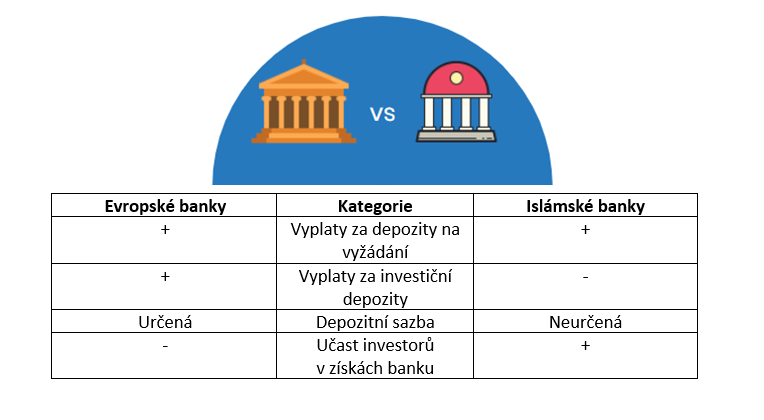

Mnozí slyšeli o klíčových rysech islámského bankovnictví - zákazu úroků. Principy islámského financování jsou však mnohem širší. Dodržují šaríatu - to jsou pravidla a zákony vztahující se jak k ekonomickému řízení, tak k sociálním, politickým a kulturním aspektům islámské společnosti.

1. Zákaz úrokových sazeb. V islámském finančním systému je především "riba" zakázáno. Jedná se o libovolnou předem stanovenou sazbu, která závisí na čas a velikost úvěru. Takový zákaz je vysvětlen muslimskými zákony o sociální spravedlnosti a rovnosti. Islám podporuje zisk, ale odsuzuje využívání úroků při cíli obdržení zisku. Koneckonců, tato činnost nevede k vytvoření produktu a nezvyšuje blaho společnosti.

2. Rozdělení rizika. Vzhledem k tomu, že banka nevybírá úroky za půjčování peněz, stává se ve skutečnosti investorem, a nikoli věřitelem. Tímto zpusobem vlastník kapitálu a podnikatel tak sdílejí rizika spojené s realizací projektu.

3. Peníze jsou potenciálním kapitálem. Stávají se skutečným kapitálem, pokud jsou investovány do výrobních činností.

4. Zákaz spekulativního chování. V této souvislosti je zakázáno jakékoli hazardní hry, stejně jako práce s deriváty, neboť operace s nimi jsou charakterizována významným rizikem.

Hlavním rozdílem je zákaz připočítámí úroků z půjčky. Existuje však řada dalších zvláštností.

Co je zakázáno: financování hazardních her, výroby a obchodu s alkoholem, tabákem, termínové obchody, půjčky za úroky, rizikové finanční nástroje.

Co je povoleno: peníze lze vypůjčit pouze z důvodu konkrétního případu.

Příklad: Chci si půjčit za běžné výdaje. Toto je zakázáno, protože neexistuje jasný cíl.

Příklad: Chci vzít půjčku na otevření obchodu. To je povoleno. Ale banka mi poskytuje nejen peníze, ale i stává se spoluvlastníkem mého podnikání. A já mu zaplatím dluh a určité procento převyšující vypůjčenou částku. Teprve poté budou splněny závazky a budu jediným vlastníkem podniku.

To všechno dělá islámský finanční systém jedinečný. A už se začíná šířit daleko za hranice muslimského světa.

Zde je pouze několik příkladů, jak se finanční služby založené na principech šaríatu šíří po celé Evropě.

Informace připravil finanční supermarket Finrada.cz

Čtěte také

Plusy a mínusy mikrofinančních organizace

Potřebujete více finančních porady? Nechte si posílat novinky ze světa finance na svůj e-mail.

Kliknutim tlačitka „Přihlásit se“ jste se souhlasíte s chraněním a využiváním uvedených udaje.

Děkujeme.

Přihlášení úspěšně uloženo.

Děkujeme.

Přihlášení úspěšně uloženo.