Porovnání

Všimli jsme si s tím, že v tuzemsku ceny na nemovitost stále vzrůstají. S čím je to může být spojené? Snažila si to zjistit a vysvětlit - finrada. cz.

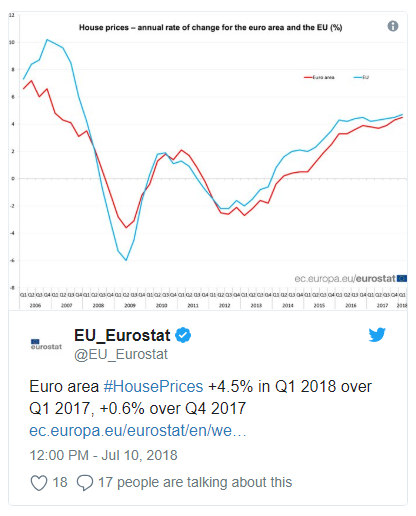

V prvním čtvrtletí tohoto roku meziroční ceny na nemovitost vzrostly na 7,7 procenta, před rokem v třetím čtvrtletí meziročně na 8,4 procenta. Jak vidíte, růst cen mírně zpomaluje. Je možné označit pozice ekonoma společnosti Cyrrus Lukáše Kovandy, který má tři postavení kolem té tématu, jaké to vysvětlíme.

Před vysvětlením pozice pana Kovandy, Eurostat označil, že v celé Evropské unii se ceny průměrně zvýšily o 4,7 procenta, když o rok dříve to bylo o 4,5 procenta. Eurostat také uvedl, že mezi osmadvacítkou, naši země se odličuje s cenami na nemovitost, a označila se jako stát s rychle vzrůstajícími cenami na tomto trhu.

Co se tyká pozice pána Kovandy: “Češi se obávají, že ceny nemovitostí jsou až příliš vyšponované, ba nafouklé, a nechtějí se spálit koupí za nevýhodně vysoké ceny. To znejisťuje a ochlazuje stranu poptávky” uvedl ekonom.

Samozřejmě, že po rychlemu vzrůstání cen budou pak klesání. Zde nemusíme být ekonomy abychom to pochopili, ale spíš jde o intenzitě tohoto klesání. Tady hodně záleží na chování ČNB, o jaké také označil pan Kovandy: “Od října ČNB dále omezí poskytování hypoték, protože komerčním bankám doporučí zohledňovat také výši příjmu žadatele.” To všechno znamená, že ceny nemovitostí však letos i nadále porostou, ale jen pomaleji než v loňském roce. Hlavní cíl - přibrzdit intenzitu hypotečních úvěrů ze strany lidí které potenciálně mají rizik ztracení práce. K tomu také zanedlouho budou přezkoumat principy pohraniční možností klientů žádajících hypoteku.

To znamená, že za zvýšením úroku hypotečních úvěrů bude obecně obtížnější požádat úvěr. Tak bude ČNB segmentovat lidé podle kritéria hranic možnosti a spolehlivosti, především u komerčních bank. K tomu je možné zase dodát slova ekonoma: “Průměrná výše hypoteční sazby na přelomu roku dosáhne tří procent. Dražší hypotéky odrazují mnohé Čechy od pořízení nemovitosti, což rovněž tlumí cenovou dynamiku.”

Tedy jde o regulační politice ČNB jež pusobí postupnému zpomalení růstu cen na nemovitost. Také jako doplňkový argument je možné říct, že to naopak stimuluje zahraničních investorů do nemovitosti. neboť ta regulace tyče především vnitřní politiku banků které zaměřené na občan České republiky. Tedy, máme v makroekonomické perspektivě zmenšení hypotečních úvěrů a zvýšení zahraničních investic do nemovitosti (především jde o sekundárním trhu).

V Evropské unii situace s trhem nemovitosti vypadají spíš poměrně stabilně, ale v nekolika zemích jsou také intenzivnější růst cen než u Česka. Nejvíce meziročně zdražily nemovitosti v Lotyšsku, o 13,7 procenta, ve Slovinsku o 13,4 procenta a v Irsku o 12,3 procenta. Nejméně zdražily ve Francii, o 3,4 procenta, a v Belgii, o 2,5 procenta.

Informace připravil finanční supermarket Finrada.cz.

Čtěte také

Jak to vypadá s hudbou v Čechách a jaký hudební styl je nejpopulárnější?

Potřebujete více finančních porady? Nechte si posílat novinky ze světa finance na svůj e-mail.

Kliknutim tlačitka „Přihlásit se“ jste se souhlasíte s chraněním a využiváním uvedených udaje.

Děkujeme.

Přihlášení úspěšně uloženo.

Děkujeme.

Přihlášení úspěšně uloženo.