Porovnání

Dostatečne hodně je napsáno a poukázano co je to finance, chování s nimi a spůsoby šetření, spoření nebo investice. Našim cílem je přežití v secesním životě a přežití vlastního kapitalu který jsme si buť naspořily nebo zdědili od naších předchůdců. Nejhlavním cílem je zvětšit kapital abychom mohli přežit a také bydlet v plnou pohodli s „různymi barvami“ současnosti.

Chceme aby na nás nečekají žádné faktury po splatnosti, nabíhající penále ani vysoké úroky z kreditky – zkrátka, že máme finanční záležitosti v pořádku, na účtě či pod matrací odpočívá slušná rezerva a pokud nám telefon spadne ze schodů, nebude problém pořídit si nový. Existuje hodně možnosti abyste si půjčily peníze a mohli zamířit je na to co potřebujete. Poté bude potřeba vracet peníze a od toho zavisí naše znalosti v podmínkach kampaní které je nabízí a také Váše opatrnost.

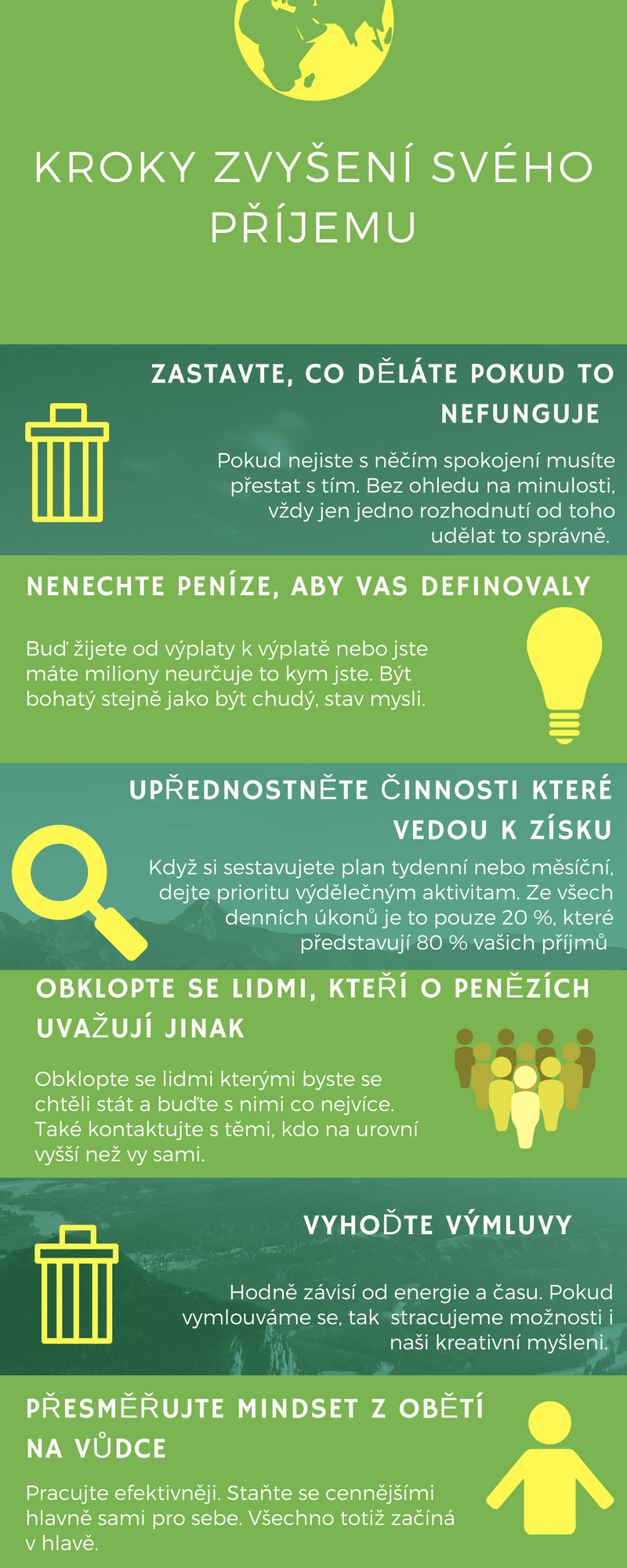

Že je tento stav ideální když mate svobodní peníze, vám možná řekli už ve škole. Pravděpodobně vás ale nenaučili, jak si vytvořit finanční rezervu a udržet si svobodu v oblasti peněz. Od toho je tu ale inspirativní infografika, kterou se řídí úspěšní lidé ze stránky BusinessAnimals. Zjistěte tedy, co musíte udělat, abyste za stejný čas strávený prací získávali více peněz. Není to totiž vůbec složité, jde zejména o změnu v myšlení!

Jak jsme uviděli z infografiky tak dojdeme k zavěru že hodně zavisí od nas, a sama po sobě objektivní realita se tvoři pod úhlem subjektivní pochopeni a citlivosti vlastního života a finance také. Samozřejmě je to složita cesta, ale složitější žit v pozitivni realitě. Vlastně tato pozitivni realita bude měnit i váš život.

Docelá podporou ve vlastních financích jste sami, ale existuje různá přístupy k chovani s penězi ale hlavně naši úkony. Porozumění osobním financím může rozhodnout o tom, zda se staneme bohatými nebo ne.

Jak poznat skutečně bohateho člověka je dobrý článek Jany Sovovou. Povidá že je např. předseda představenstva významné společnosti bohatý, protože má vysoké příjmy? Na tuto otázku nelze odpovědět podle výše osobních příjmů ani podle výše čistých osobních příjmů.

Stejně tak vlastnictví vily v Praze na Ořechovce nebo v Brně v Masarykově čtvrti nerozhoduje o tom, zda je někdo bohatý. Dokonce ani vlastnictví Mercedesu s luxusní výbavou. Záleží to na dvou skutečnostech:

1. co člověk udělá v průběhu času se svým čistým příjmem, zda pomocí něj buduje svůj majetek, investuje a zvyšuje své čisté jmění

2. a jakým způsobem svůj majetek financuje.

Jistě se ptáte co je to - čisté osobní jmění? Čisté osobní jmění můžeme definovat jako rozdíl mezi aktivy (majetek, který vlastníme) a pasivy (závazky nap. ze spotřebních úvěrů, hypotéky).

Podívejme se na příklad jedné rodiny.

Čisté osobní jmění je potom ve výši – 300.000 Kč (500.000 – 800.000 Kč). Hodnotu domu ani automobilu do čistých výdělečných finančních aktiv nezapočítáváme. Jsou to reálná aktiva, které nepřinášejí žádné peníze, spíše peníze spotřebovávají formou provozních výdajů na dům a auto nebo splácením hypotéky. Jiná situace by byla např. u bytu ve vlastnictví, který pronajímáme.

Co to nam dá? Přibližujeme se k pochopení smyslu rodinneho bohatství. Je 3 koncepty rodinného bohatství

Z hlediska rodinných financí můžeme rozlišit tři koncepty a principy vytváření rodinného bohatství:

1. Tok financí u chudých - Chudí lidé mají velmi jednoduchý tok vlastních peněz – prakticky vše, co vydělají utratí za své spotřební nákupy. Zdrojem jejich příjmu je jejich práce. Protože výplata obvykle závisí na dosaženém vzdělání, pokud nemají vysokou školu, obvykle nebývá jejich výplata příliš vysoká. Výdaje na vzdělání a koníčky jsou velmi omezené. Takové rodiny nevlastní téměř žádný majetek. Obvykle bydlí v pronajatém bytě a nemají automobil. Jediným dočasně pozitivním rysem může být, pokud rodina nemá závazky (hypotéku, spotřební úvěry). Do budoucnosti rodina nemá šanci zbohatnout, protože všechny příjmy se mění bezprostředně na výdaje.

2. Tok financí u středních vrstev - Rodiny si nabírají do své rodinné rozvahy pasiva, kterými financují svoji zdánlivě vyšší životní úroveň. Výplata a další příjmy těchto rodin směřují na platby spotřebních výdajů a splátky hypoték, leasingu a spotřebních úvěrů. Problémem financí těchto rodin je, že ani vysoký měsíční příjem takové rodiny nevede ke zbohatnutí. Přestože rodina může na první pohled vypadat zámožně, bohatá není. Svůj majetek financuje na dluh a nevlastní a nekumuluje výdělečný majetek, který by ji v budoucnu umožnil zvyšovat příjmy. Zaměstnání nebo podnikání vystavuje rodinu značnému riziku výpadku příjmů. Např. živitele rodiny propustí ze zaměstnání nebo dojde k úrazu se zdravotními následky.

Tok financí u bohatých - Tyto rodiny také platí své současné výdaje. Zásadně jsou však odlišné toky i zdroje osobních příjmů. Nemusejí přednostně spoléhat na částku na výplatní pásce. Pravidelným a hlavním zdrojem jejich příjmů jsou portfoliové a pasivní příjmy – jejich výdělečný majetek. Např. příjmy z cenných papírů - investičních fondů, akcií, obligací, pronájmu bytu nebo domu, ale také úspory v penzijním fondu, stavebním spoření. V ideálním případě se reálná tržní hodnota aktiv nemění rozpouštěním výnosů do běžných hotovostních příjmů. Bohatí lidí nemusejí vlastnit takřka žádná pasiva v podobě hypotéky, leasingu nebo spotřebního úvěru a zaplatit poměrně vysoké úroky. Při rozumné výši majetku je podstatně levnější pořídit si nové auto nebo byt platbou v hotovosti.

1. V mládí a středním věku, kdy pravděpodobně nemáme vysoký finanční majetek bychom se měli soustředit na své aktivní a stabilní příjmy ve formě mzdy a podnikání, které mají šanci růst. Plynutím času, jak roste naše čisté jmění a příjmy, bychom měli v co možná nejvyšší míře kumulovat výdělečná aktiva – především investice. Výnosy a příjmy z majetku by tak měli postupně převážit nad mzdou a měli bychom se snažit je maximalizovat, což znamená přesun z aktivních na portfoliové příjmy. Samozřejmě při respektování vztahu vyšší výnos znamená vyšší riziko.

Takto generovaný majetek bychom neměli rozpouštět do provozních výdajů, ale reinvestovat v souladu s naším investičním plánem. V ideálním případě se finanční majetek zvýší natolik, že rozhodnutí pracovat nebo podnikat se stane dobrovolnou volbou.

2. Měli bychom se snažit své osobní příjmy a příjmy rodiny diverzifikovat (rozdělovat) mezi řadu různých, na sobě nezávislých zdrojů. Rozdělí se tak riziko zásadního snížení nebo výpadku některého z důležitých osobních příjmů. Tento postup je podobný diverzifikaci portfolia při investování do cenných papírů. Kromě mzdy se můžeme snažit získat další příjmy z kapitálového majetku – např. investováním do fondů, akcií, obligací, z pronájmu bytu, domu, zahrady ve vašem vlastnictví, z podnikání jako hlavní nebo vedlejší činnosti, z autorských práv.

Na naše webové stránce Finrada.cz. si můžete vybrat různé nabídky půjček od různých kampaní.

Čtěte také

Potřebujete více finančních porady? Nechte si posílat novinky ze světa finance na svůj e-mail.

Kliknutim tlačitka „Přihlásit se“ jste se souhlasíte s chraněním a využiváním uvedených udaje.

Děkujeme.

Přihlášení úspěšně uloženo.

Děkujeme.

Přihlášení úspěšně uloženo.